原创试题专区

原创试题专区 开通学校服务

开通学校服务

试卷简介

试卷预览

某工程设计公司在进行某厂房得设计时,有三种方案A、B、C进行选择。经专家估算,三种设计方案的成本分别为227.4万元、274.6万元、236.0万元。对以上三种设计方案确定了造价、结构体系、建筑造型、平面布置、设备及智能化系统五项功能指标,这五项功能的重要程度之比为F1:F2:F3:F4:F5=3:2:2:1:2.由专家按五项功能为三个方案打分(见表1.1)。

用环比评分法确定各功能项权重。

运用价值工程法选取最有方案。

为了进一步控制工程造价和降低费用,拟对所选方案的材料费用进行价值工程分析。由专家把材料费分成四个功能项进行限额设计。目前成本为100.5万元,限额设计成本为90万元,各功能项评分值及目前成本如表1.2所示。

试分析各功能项的目标成本及其可能降低的额度,并确定功能改进顺序。

某六层单元式住宅共54户,建筑面积为3949.62m2。原设计方案为砖混结构,内、外墙均为240mm砖墙。现拟订的新方案为内浇外砌结构,外墙做法不变,内墙采用C20钢筋混凝土浇筑。新方案内横墙厚为140mm,内纵墙厚为160mm,其他部位的做法、选材及建筑标准与原方案相同。

两方案各项指标见表5.1。

请计算两方案如下技术经济指标:

(1)两方案建筑面积、使用面积单方造价各为多少?每平方米差价多少?

(2)新方案每户增加使用面积多少平方米?多投人多少元?

若作为商品房,按使用面积单方售价5647.96元出售,两方案的总售价相差多少?

若作为商品房,按建筑面积单方售价4000元出售,两方案折合使用面积单方售价各为多少元?相差多少?

某国外企业拟开拓我国某大城市市场。经调查,该市市政府目前有A、B两个BOT项目将要招标。两个项目建成后经营期限均为15年。经进一步调研,收集和整理出A、B两个项目投资与收益数据,见表2.1。基准折现率为6%,资金时间价值系数见表2.2。

表2.1A、B项目投资与收益数据表

| 运营期每年收益(元) | ||||

| 项目名称 | 初始投资(万元) | 1~5年 | 6~10年 | 11~15年 |

| A项目 | 10000 | 2000 | 2500 | 3000 |

| B项目 | 7000 | 1500 | 2000 | 2500 |

表2.2资金时间价值系统表

| n | 5 | 10 | 15 |

| (P/F,6%,n) | 0.7474 | 0.5584 | 0.4173 |

| (P/A,6%,n) | 4.2123 | 7.3601 | 9.7122 |

不考虑建设期的影响,分别列式计算A、B两个项目的净现值。

据估计:投A项目中标概率为0.7,不中标费用损失80万元;投B项目中标概率为0.65,不中标费用损失100万元。若投B项目中标并建成经营5年后,可以自行决定是否扩建,如果扩建,其扩建投资4000万元,扩建后8项目每年运营收益增加1000万元。

按以下步骤求解:

(1)如果B项目扩建,计算B项目整个运营期的净现值,并判断B项目在5年后是否扩建?

(2)将各方案净现值和不中标费用损失作为损益值,绘制投标决策树。

(3)计算各机会点期望值,并做出投标决策。(计算结果均保留两位小数)

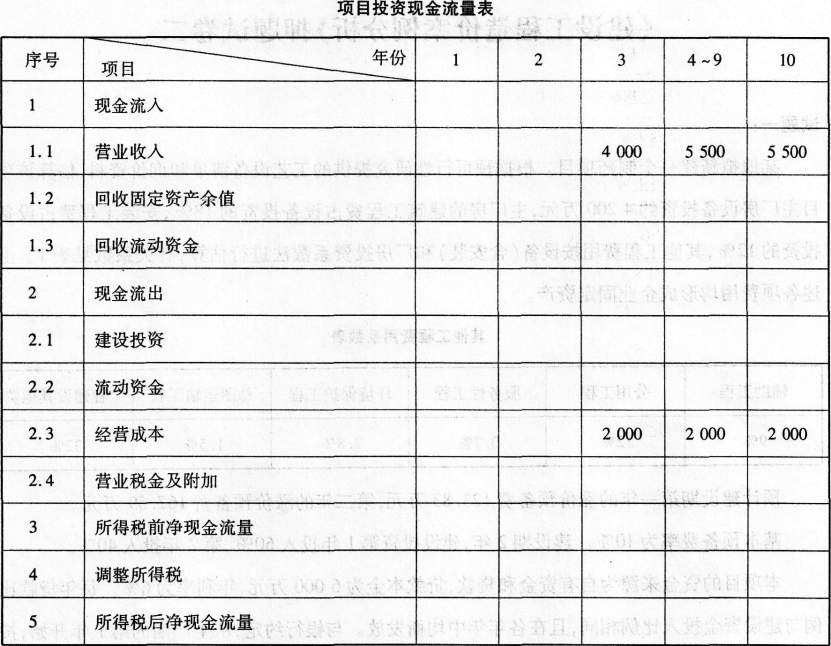

某地拟新建一个制药项目。根据预可行性研究提供的工艺设备清单和询价资料,估算该项目主厂房设备投资约4200万元,主厂房的建筑工程费占设备投资的18%,安装工程费占设备投资的12%,其他工程费用按设备(含安装)和厂房投资系数法进行估算,有关系数见表1。上述各项费用均形成企业固定资产。

其他工程费用系数表

| 辅助工程 | 公用工程 | 服务性工程 | 环境保护工程 | 总图运输工程 | 工程建设其他费 |

| 9% | 12% | 0.7% | 2.8% | 1.5% | 32% |

预计建设期第一年的涨价预备费123.83万元,第二年的涨价预备费167.59万元。

基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。

本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投人比例相同,且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。

项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收入(不含增值税销项税额)在生产期第1年为4000万元,第2—8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率ic=15%。

估算该项目的建设投资。

计算建设期贷款利息以及还款期第1年的还本额和付息额。

计算固定资产净残值、各年折旧额(要求列出计算式)。

编制项目投资现金流量表(将相关数据直接填入答题卡附表1中。计算项目投资税后财务净现值。并评价本项目在财务上是否可行。(不考虑借款在折旧和残值中的影响)

说明:计算调整所得税时,不考虑融资对资产的影响。

某拟建项目,建设期2年,运营期6年。运营期第1年达产率60%,以后各年达产率均为100%。相关基础数据见下表:

表1.1相关基础数据表(单位:万元1

| 项目 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 建设投资(自有) | 700 | 800 | ||||||

| 建设投资(借款) | 1000 | 1000 | ||||||

| 流动资金(自有) | 100 | |||||||

| 流动资金(借款) | 100 | 100 | ||||||

| 营业收入 | 2800 | 5400 | 5400 | 5400 | 5400 | 5400 | ||

| 经营成本 | 2100 | 3200 | 3200 | 3200 | 3200 | 3200 | ||

| 固资折旧 | 298.85 | 298.85 | 298.85 | 298.85 | 298.85 | 298.85 | ||

| 无形摊销 | 90 | 90 | 90 | 90 | 90 | 90 | ||

| 维持投资(自有) | 10 | 10 | 10 | 20 | 20 |

1.建设投资借款年利率6%,在运营期的前4年等额还本付息。

2.流动资金借款年利率4%(半年计息一次),于每年年末付息。

3.营业税金及附加为5%,所得税税率25%。

4.当地政府在项目运营期前2年每年给予500万元补贴,补贴收入不计所得税。

5.维持运营投资按费用化处理。

列式计算建设期利息、固定资产投资总额和运营期末固定资产余值。

编制建设投资借款还本付息计划表,已知(P/A,6%,4)=3.4651

列式计算运营期第2年的净现金流量。

假设与该项目相关的另一个项目的所得税前财务净现值为1000万元。当投资额减少10%时,财务净现值增加250万元;当产品单价降低5%时,财务净现值减少200万元;当年经营成本增加20%时,财务净现值减少600万元。

试计算该相关项目的投资额、产品单价和年经营成本三个因素对财务净现值指标的敏感系数和年经营成本的临界点,并对三个因素的敏感性进行排序。(填表及其他计算结果均保留2位小数)

最新推荐

最新推荐

相关试卷